admin@youweb.com

admin@youweb.com 400-123-4567

400-123-4567

[豆类系统观察] SOJA餐:传统的供应差距渠道

发布时间:2025-08-10 11:08

作者| CICC未来研究与开发部Liu Hao

完成此报告的时间| 2025年8月9日

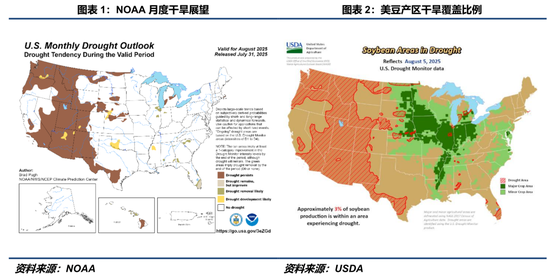

自7月以来,西部和西部的一般温度就足以适应生产区域,雨水很公平。生产区域的平均每月降雨为100-200毫米,平均温度通常在27°C至32°C之间。直观的感觉是没有连续连续的极端温度或大型发育干旱地区。这就像零星而令人不安的当地气候。去年,生产区似乎曾多次演奏“好天气”的戏剧。 8月,大豆逐渐进入电池灌浆期。这是最终性能形成的中心窗口。 NOAA的每月观点表明,生产区域的温度和降水通常与Nenthshes相同,在平原的某些地区零星存在干旱,表明一般CL消肌条件不支持大豆生产降低的叙述。对气候条件的响应是同时减少干旱指标。对美国农业部干旱的每周监测表明,截至8月5日,大豆生产地区的干旱覆盖范围只有3%。这是去年同一时期。干旱覆盖率并不能确定最终表现,但这足以破坏将气候注入市场的意愿。

由于美国生物燃料政策的长期性质,短期需求方面的中心变量仍然是新生产出口的期望。新豆类目前在一个月前大约列出,中国与美国与美国之间的商业关系尚未取得重大进展。市场认为,美国的新大豆缺乏中国的需求,从而给CBOT大豆价格带来了严重的不便。将来,这将有我们大豆价格的大约两条进化路线。如果八月存在较强的热应力差距和降水,则将导致预期产量减少的形成。同时,中国和美国将就农产品达成商业协议(减少治疗是先决条件),预计新的生产措施将融合到不到2亿个灌木。相反,如果对生产区域的天气预报对八月有好处,中国的商业点仍在继续,中国的高性能模式以及支持中国供应需求缺乏支持的支持,那么该时期的库存结束是5亿灌木的库存,背景是CBOT大豆。短期来看,国外市场一直在对新出口大豆和悲观的新观点的高性能期望进行赌注。但是,美国大豆价格的下降。 uu。它哈S间接刺激了不是来自中国的买家的购买需求。从7月31日结束的一周开始,美国大豆的每周净销售额。 uu。他们达到了545,000吨(不包括中国),这是今年销售的最高点。其他国家缺乏中国收购和低成本收购,引起了市场辩论,就区域间仲裁的可能性引起了辩论。因此,南美将优先考虑美国大豆的进口。

在过去的几年中,北美出口大豆非常限于南美。例如,他们在18/19中仅出口187万吨,在20/21向巴西出口了30万吨,仅提供有限的猜测经验。先前的商业流动转换就像是更具结构性的重新分布,我们了解什么变化限制了流动的方向而不是年度模式,并且实施通常需要三个条件。一是新美国作品的推出与南美最古老的作品的结束之间的一段时间。第二个比较了价格差的门槛,即工厂的成本,包括海洋运输 +内部运输的成本(如果有) - 当地大豆的价格。第三个是磨削利润足以吸引当地的磨削公司购买我们的大豆。如果可以实现这种流程,那么从理论上讲,我们将获得“三场胜利”的情况。对于我们的大豆而言,最近在南美添加的进口进口部分散发出了缺乏中国收购的负面消息。对于新闻界和南美的商人来说,以前的大豆进口成本预计将下降,后者可以收取向中国出口的保费。大豆国内供应略有增加,但可能需要更高的价格。

但是,油厂的分布结构确定先前的猜测有不同的degRe在阿根廷和巴西之间。阿根廷的大豆研磨能力高度集中在罗萨里奥·帕拉纳河(Rosario Parana River)的工业走廊上,“取决于工厂”。它显示了公司的特征,该公司基于船舶,工厂,港口,船舶排放,进入工厂,安装在船只和装载船上的船上。对于进口的美国大豆,这条路线对应于“美国墨西哥湾拉帕拉塔·里瓦纳 - 帕拉纳斯的罗萨里奥 - 罗萨里河港口的美国地区,主要成本是海洋负荷本身。港口和新闻工厂的集成设计使美国大豆几乎可以“推船侧面”。

巴西是不同的,一般的破碎能力主要集中在室内生产区域(例如Mato Grosso,Rio Grande Sur),并得到了沿海港口的补充。如果美国大豆想进入巴西境内的工厂,则发送给美国湾的指控通常必须落入南部港口,例如桑托斯和里奥格兰德,或北部的港口,例如伊托和巴卡雷纳,并通过铁路和道路进入新闻工厂。除海洋运输外,还存在成本和铁路/道路时间的风险。 Pfactory回收的价格可能与当地大豆相比没有价格优势,也受到卡车容量季节性紧张等因素的限制。此外,向北通道的正常操作模型是“原始覆盖物”,并且在内部进口到油厂的豆类的反向运输并不常见。因此,在相同的条件下,美国大豆在阿根廷的进口可能比巴西更可行。

大豆的国家市场交易逐渐恢复了供应差距,具体取决于美国大豆进口的缺乏以及缺乏巴西旧产品的供应,以支持明年出现的新产品的期望。 mytseel数据显示,该国的大豆数量迅速增加自今年4月以来,显示了4月至10月的累积到达(估计为8月至10月),去年同期增加了约510万吨。预计这种丰富的假设将涵盖第四和第四季度的月份。同时,从十月开始,船只可能会少购买,因此在明年1月至2月之间可能会有真正的调整时间。

自6月底以来,国家公司已经多次谈判了阿根廷大豆餐,并获得了特定的OGM许可证。阿根廷的大豆食品出口货物中心位于帕拉纳河的河口中,包括集中在该组中的圣马蒂尔类型的主要容器,是Panamax,在某些条件下也使用了Supramax和Supramax和Suprize。受到上游运河限制草稿影响的Panamax船可以直接发送到Bya Blanca等深水港口。另外,它可以首先加载P河口中的负载艺术,然后航行到Bya Blanca等深水,以补充或补充海洋之后的仓库。

关于数量,我们了解到,南美总部的大豆是根据USDA给出的年度估计来计算的。 Es un pocodifícilcularcuántolas comidas de soja soja agentina pueden exportar a China Antes de llegar al Mercado elPróximoAño。 Por Un Lado,Las estivaciones dadas por el Usda pueden ajustarse en cualquier Momento。 Por otro Lado,excepcióndeChine,La Dieta anual de soja importada de otrospaísesno es Grande。 en otras palabras,la ruta de Intercambio es Relativamente灵活。即使阿根廷大豆餐大量出口到中国,只要中国要求的价格更具吸引力,其他国家也可以选择用其他餐点代替或用其他餐点代替它。USDA在书中告知年度总额,但国家公司独立进口和发行OGM证书的意愿。总而言之,价格决定了流动的方向,政策决定了进口的屋顶。

总的来说,当种植利润处于长期损失状态时,CBOT大豆对正弹性的价格弹性通常高于负价格的下降趋势。如果8月USDA报告没有获得明显的极高收益率或低出口估计,那么美国市场的大幅下降空间有限。同时,南美CNF引用的弹性仍然很重要。与大豆进口的稀缺背景相反。 UU。该国继续取决于南美旧产品的供应,南美卖家增加谈判和降低任命的弹性是有限的。即使进口阿根廷也是如此Ybeans在“数量增加”中逐渐使用,类似于边缘减震器,对南美CNF任命的有限抑制作用,在美国大豆的国内重要性的情况下,可能会崩溃。从战略角度来看,基于成本方面的角度,我们以低廉的价格提供大豆。有这样做的趋势。 11和01合同可用,时间基于USDA报告和高频天气预报。

研究人员:刘霍

Futuro商业咨询的商业信息:Z0021277

官方NINA Finance帐户

24- lastima财务信息和视频的流离失所以及扫描QR码跟随更多粉丝(Sinafinance)

作者| CICC未来研究与开发部Liu Hao

完成此报告的时间| 2025年8月9日

自7月以来,西部和西部的一般温度就足以适应生产区域,雨水很公平。生产区域的平均每月降雨为100-200毫米,平均温度通常在27°C至32°C之间。直观的感觉是没有连续连续的极端温度或大型发育干旱地区。这就像零星而令人不安的当地气候。去年,生产区似乎曾多次演奏“好天气”的戏剧。 8月,大豆逐渐进入电池灌浆期。这是最终性能形成的中心窗口。 NOAA的每月观点表明,生产区域的温度和降水通常与Nenthshes相同,在平原的某些地区零星存在干旱,表明一般CL消肌条件不支持大豆生产降低的叙述。对气候条件的响应是同时减少干旱指标。对美国农业部干旱的每周监测表明,截至8月5日,大豆生产地区的干旱覆盖范围只有3%。这是去年同一时期。干旱覆盖率并不能确定最终表现,但这足以破坏将气候注入市场的意愿。

由于美国生物燃料政策的长期性质,短期需求方面的中心变量仍然是新生产出口的期望。新豆类目前在一个月前大约列出,中国与美国与美国之间的商业关系尚未取得重大进展。市场认为,美国的新大豆缺乏中国的需求,从而给CBOT大豆价格带来了严重的不便。将来,这将有我们大豆价格的大约两条进化路线。如果八月存在较强的热应力差距和降水,则将导致预期产量减少的形成。同时,中国和美国将就农产品达成商业协议(减少治疗是先决条件),预计新的生产措施将融合到不到2亿个灌木。相反,如果对生产区域的天气预报对八月有好处,中国的商业点仍在继续,中国的高性能模式以及支持中国供应需求缺乏支持的支持,那么该时期的库存结束是5亿灌木的库存,背景是CBOT大豆。短期来看,国外市场一直在对新出口大豆和悲观的新观点的高性能期望进行赌注。但是,美国大豆价格的下降。 uu。它哈S间接刺激了不是来自中国的买家的购买需求。从7月31日结束的一周开始,美国大豆的每周净销售额。 uu。他们达到了545,000吨(不包括中国),这是今年销售的最高点。其他国家缺乏中国收购和低成本收购,引起了市场辩论,就区域间仲裁的可能性引起了辩论。因此,南美将优先考虑美国大豆的进口。

在过去的几年中,北美出口大豆非常限于南美。例如,他们在18/19中仅出口187万吨,在20/21向巴西出口了30万吨,仅提供有限的猜测经验。先前的商业流动转换就像是更具结构性的重新分布,我们了解什么变化限制了流动的方向而不是年度模式,并且实施通常需要三个条件。一是新美国作品的推出与南美最古老的作品的结束之间的一段时间。第二个比较了价格差的门槛,即工厂的成本,包括海洋运输 +内部运输的成本(如果有) - 当地大豆的价格。第三个是磨削利润足以吸引当地的磨削公司购买我们的大豆。如果可以实现这种流程,那么从理论上讲,我们将获得“三场胜利”的情况。对于我们的大豆而言,最近在南美添加的进口进口部分散发出了缺乏中国收购的负面消息。对于新闻界和南美的商人来说,以前的大豆进口成本预计将下降,后者可以收取向中国出口的保费。大豆国内供应略有增加,但可能需要更高的价格。

但是,油厂的分布结构确定先前的猜测有不同的degRe在阿根廷和巴西之间。阿根廷的大豆研磨能力高度集中在罗萨里奥·帕拉纳河(Rosario Parana River)的工业走廊上,“取决于工厂”。它显示了公司的特征,该公司基于船舶,工厂,港口,船舶排放,进入工厂,安装在船只和装载船上的船上。对于进口的美国大豆,这条路线对应于“美国墨西哥湾拉帕拉塔·里瓦纳 - 帕拉纳斯的罗萨里奥 - 罗萨里河港口的美国地区,主要成本是海洋负荷本身。港口和新闻工厂的集成设计使美国大豆几乎可以“推船侧面”。

巴西是不同的,一般的破碎能力主要集中在室内生产区域(例如Mato Grosso,Rio Grande Sur),并得到了沿海港口的补充。如果美国大豆想进入巴西境内的工厂,则发送给美国湾的指控通常必须落入南部港口,例如桑托斯和里奥格兰德,或北部的港口,例如伊托和巴卡雷纳,并通过铁路和道路进入新闻工厂。除海洋运输外,还存在成本和铁路/道路时间的风险。 Pfactory回收的价格可能与当地大豆相比没有价格优势,也受到卡车容量季节性紧张等因素的限制。此外,向北通道的正常操作模型是“原始覆盖物”,并且在内部进口到油厂的豆类的反向运输并不常见。因此,在相同的条件下,美国大豆在阿根廷的进口可能比巴西更可行。

大豆的国家市场交易逐渐恢复了供应差距,具体取决于美国大豆进口的缺乏以及缺乏巴西旧产品的供应,以支持明年出现的新产品的期望。 mytseel数据显示,该国的大豆数量迅速增加自今年4月以来,显示了4月至10月的累积到达(估计为8月至10月),去年同期增加了约510万吨。预计这种丰富的假设将涵盖第四和第四季度的月份。同时,从十月开始,船只可能会少购买,因此在明年1月至2月之间可能会有真正的调整时间。

自6月底以来,国家公司已经多次谈判了阿根廷大豆餐,并获得了特定的OGM许可证。阿根廷的大豆食品出口货物中心位于帕拉纳河的河口中,包括集中在该组中的圣马蒂尔类型的主要容器,是Panamax,在某些条件下也使用了Supramax和Supramax和Suprize。受到上游运河限制草稿影响的Panamax船可以直接发送到Bya Blanca等深水港口。另外,它可以首先加载P河口中的负载艺术,然后航行到Bya Blanca等深水,以补充或补充海洋之后的仓库。

关于数量,我们了解到,南美总部的大豆是根据USDA给出的年度估计来计算的。 Es un pocodifícilcularcuántolas comidas de soja soja agentina pueden exportar a China Antes de llegar al Mercado elPróximoAño。 Por Un Lado,Las estivaciones dadas por el Usda pueden ajustarse en cualquier Momento。 Por otro Lado,excepcióndeChine,La Dieta anual de soja importada de otrospaísesno es Grande。 en otras palabras,la ruta de Intercambio es Relativamente灵活。即使阿根廷大豆餐大量出口到中国,只要中国要求的价格更具吸引力,其他国家也可以选择用其他餐点代替或用其他餐点代替它。USDA在书中告知年度总额,但国家公司独立进口和发行OGM证书的意愿。总而言之,价格决定了流动的方向,政策决定了进口的屋顶。

总的来说,当种植利润处于长期损失状态时,CBOT大豆对正弹性的价格弹性通常高于负价格的下降趋势。如果8月USDA报告没有获得明显的极高收益率或低出口估计,那么美国市场的大幅下降空间有限。同时,南美CNF引用的弹性仍然很重要。与大豆进口的稀缺背景相反。 UU。该国继续取决于南美旧产品的供应,南美卖家增加谈判和降低任命的弹性是有限的。即使进口阿根廷也是如此Ybeans在“数量增加”中逐渐使用,类似于边缘减震器,对南美CNF任命的有限抑制作用,在美国大豆的国内重要性的情况下,可能会崩溃。从战略角度来看,基于成本方面的角度,我们以低廉的价格提供大豆。有这样做的趋势。 11和01合同可用,时间基于USDA报告和高频天气预报。

研究人员:刘霍

Futuro商业咨询的商业信息:Z0021277

官方NINA Finance帐户

24- lastima财务信息和视频的流离失所以及扫描QR码跟随更多粉丝(Sinafinance) 下一篇:没有了